Flipowanie mieszkań – na czym polega house flipping?

Flipowanie mieszkań to inwestowanie w nieruchomości z konkretnym celem: kupić możliwie tanio, podnieść wartość remontem i sprzedać z zyskiem. To projekt z budżetem, harmonogramem i ryzykiem prawnym oraz podatkowym. Zysk pojawia się wtedy, gdy liczby spinają się przed zakupem, a nie po sprzedaży.

House flipping: na czym polega i co to jest flipowanie mieszkań?

House flipping polega na zakupie nieruchomości poniżej wartości rynkowej (lub z potencjałem wzrostu wartości), przeprowadzeniu prac podnoszących atrakcyjność lokalu i sprzedaży w możliwie krótkim czasie. W praktyce najczęściej dotyczy rynku wtórnego, gdzie poprawa układu, standardu i prezentacji realnie zmienia postrzeganą wartość mieszkania.

To nie jest bierne czekanie na wzrost cen. Flipper działa aktywnie: wyszukuje okazję, planuje zakres prac, kontroluje budżet i zarządza sprzedażą. Kluczowe są: cena wejścia, koszt „podniesienia wartości” i czas, bo czas generuje koszty utrzymania kapitału.

Jak zacząć flipować mieszkania? Praktyczny poradnik krok po kroku

Zacznij od strategii i profilu klienta końcowego. Inaczej wygląda projekt pod singla w dobrej lokalizacji, inaczej pod rodzinę, a jeszcze inaczej pod inwestora szukającego mieszkania pod wynajem. To wpływa na standard, układ i priorytety remontu.

Drugi krok to analiza lokalna: transakcje w okolicy, różnice cen za piętro/ekspozycję/stan, oraz realny popyt na konkretny metraż. Bez tego łatwo kupić „tanie” mieszkanie, które po remoncie nadal sprzedaje się wolno.

Profil inwestora: jaką ścieżkę wybrać na start?

- Flipper ostrożny: pierwszy projekt, mniejszy budżet, prace kosmetyczne, maksymalna kontrola kosztów i czasu.

- Flipper z doświadczeniem: większy kapitał, remont generalny, optymalizacja procesu, praca na powtarzalnych standardach.

- Inwestor zdywersyfikowany: flip jako element portfela, nacisk na ROI, płynność i koszt kapitału.

Skąd brać dane rynkowe?

- SonarHome.pl – dane i zestawienia cenowe wg lokalizacji.

- GUS – statystyki demograficzne i budownictwo mieszkaniowe.

- Lokalne biura nieruchomości i raporty kwartalne: traktuj jako materiał pomocniczy, weryfikuj na kilku źródłach.

Flipowanie mieszkań a ryzyko: jakie pułapki najczęściej obniżają zysk?

Flip wygląda prosto, ale jeden błąd potrafi wyzerować marżę. Najczęściej „zjadają” zysk: niedoszacowany remont, opóźnienia, wady prawne i przeciągająca się sprzedaż. W praktyce liczy się kontrola kosztów i czasu na każdym etapie, od analizy dokumentów po akt notarialny.

Tabela ryzyk i sposobów ograniczania strat

| Ryzyko | Jak je ograniczyć? |

|---|---|

| Niedoszacowanie kosztów remontu | Porównaj 2–3 wyceny, opisz zakres prac w umowie i dodaj bufor na nieprzewidziane roboty. |

| Ryzyko prawne (stan prawny lokalu) | Sprawdź księgę wieczystą i dokumenty wspólnoty/spółdzielni; przy trudnych sprawach zleć analizę prawnikowi. |

| Przedłużająca się sprzedaż | Ustal realistyczną cenę ofertową, zadbaj o prezentację i przygotuj plan korekt ceny po określonym czasie. |

Jak znaleźć mieszkanie do flipa? Kryteria selekcji i szybka weryfikacja

Najlepsze okazje rzadko są „oczywiste” na portalach. Pomaga sieć kontaktów, ale selekcja i tak musi być twarda: lokalizacja, układ, stan techniczny i ryzyka prawne. Tanie mieszkanie nie jest okazją, jeśli po remoncie nadal przegrywa z konkurencją w tej samej cenie.

Co sprawdzić przed zakupem?

- Księga wieczysta: hipoteki, roszczenia, służebności, ostrzeżenia.

- Stan techniczny: instalacje, wilgoć, wentylacja, okna, piony.

- Lokalizacja: komunikacja, usługi, bezpieczeństwo, „płynność” sprzedaży w okolicy.

- Otoczenie: klatka, elewacja, dach, planowane remonty wspólnoty (koszty).

Remont pod flipa: jak zaplanować zakres i kontrolować budżet?

Remont jest narzędziem do podniesienia wartości, a nie „złotym środkiem” na każdy lokal. Najbezpieczniej działać na kosztorysie i zakresach prac zamkniętych umową. Jeśli standard ma być „sprzedawalny”, musisz pilnować jakości w kuchni, łazience i wykończeniu podłóg, bo to najszybciej weryfikuje klient.

Przykładowy podział budżetu (orientacyjnie)

- Kuchnia i łazienka: największy udział w budżecie i w odbiorze mieszkania.

- Podłogi, drzwi, ściany: wpływ na „pierwsze wrażenie” i spójność standardu.

- Oświetlenie i armatura: detale, które poprawiają odbiór bez przebudów.

- Przygotowanie do prezentacji: porządek, zapach, zdjęcia, plan pokazów.

Finansowanie flipa: skąd wziąć pieniądze na zakup i remont?

Najprościej jest finansować projekt gotówką, bo skracasz czas i formalności. Jeśli korzystasz z finansowania zewnętrznego, zwróć uwagę na koszt kapitału i ryzyko czasowe. Dłuższy proces kredytowy może oznaczać, że „okazja” ucieknie lub projekt zrobi się mniej opłacalny.

Modele finansowania

- Kredyt hipoteczny: zwykle tańszy koszt pieniądza, ale formalności i wkład własny.

- Kredyt gotówkowy: szybciej, ale z reguły wyższy koszt i niższe kwoty.

- Partnerstwo kapitał + operacje: jedna strona finansuje, druga prowadzi projekt, podział zysku wg umowy.

- Crowdfunding: działa przy transparentności i dobrym przygotowaniu projektu.

Porównanie źródeł finansowania

| Metoda | Zalety | Ograniczenia |

|---|---|---|

| Kredyt hipoteczny | Niższy koszt pieniądza, wyższa kwota | Proces, wkład własny, czas |

| Kredyt gotówkowy | Szybka decyzja, mniej formalności | Zwykle drożej i limit kwotowy |

| Partnerstwo | Możliwość wejścia bez pełnego kapitału | Ryzyko relacji i podział zysku |

Flipowanie mieszkań a podatki: jak rozliczyć zysk zgodnie z przepisami?

Jeżeli sprzedajesz prywatną nieruchomość przed upływem 5 lat (liczonych od końca roku nabycia) co do zasady składasz PIT-39. Sprzedaż po upływie 5 lat nie jest opodatkowana PIT i nie składasz zeznania z tego tytułu. :contentReference[oaicite:3]{index=3}

Podatek od dochodu ze sprzedaży prywatnej nieruchomości przed upływem 5 lat wynosi co do zasady 19% (art. 30e ustawy o PIT), a tego dochodu nie łączy się z innymi dochodami z pracy czy działalności. :contentReference[oaicite:4]{index=4}

Możesz skorzystać ze zwolnienia (ulgi mieszkaniowej), jeżeli przeznaczysz przychód na własne cele mieszkaniowe, a wydatkowanie nastąpi najpóźniej w 3 lata od końca roku, w którym doszło do sprzedaży. :contentReference[oaicite:5]{index=5}

Mini-drzewko: czy powstaje PIT od sprzedaży?

- Sprzedaż po upływie 5 lat (licząc od końca roku nabycia)? → brak PIT. :contentReference[oaicite:6]{index=6}

- Sprzedaż przed upływem 5 lat? → PIT-39 i co do zasady 19% od dochodu, chyba że spełnisz warunki zwolnienia (cele mieszkaniowe). :contentReference[oaicite:7]{index=7}

- Powtarzalne, zorganizowane transakcje (skala, ciągłość, profesjonalizacja)? → ryzyko kwalifikacji jako działalność i inne zasady rozliczeń.

Case study: udany flip w Warszawie (przykład liczbowy)

Lokalizacja: Warszawa, Mokotów. Metraż: 50 m². Rynek: wtórny.

Stan techniczny: przestarzałe instalacje, zużyte podłogi, brak mebli. Koszt remontu i przygotowania do sprzedaży: 78 000 zł. Mieszkanie sprzedano za 485 000 zł w ciągu 3 tygodni dzięki dobrej lokalizacji i spójnemu standardowi wykończenia.

Case study: flip, który prawie wyzerował marżę

Lokalizacja: Łódź, Bałuty. Metraż: 42 m². Źródło: spadek.

Ujawnione ryzyko techniczne (zawilgocenie) podniosło koszty o ok. 30% względem planu. Zmiana ekip wydłużyła harmonogram, a słabszy popyt wymusił obniżkę ceny o 8%. Finalny wynik: minimalny zysk, który nie rekompensował ryzyka i czasu.

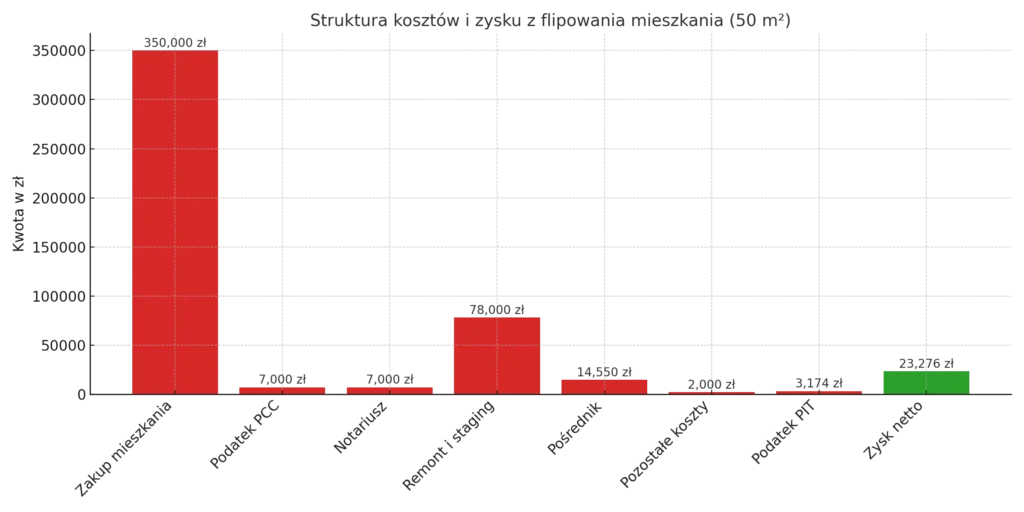

Ile można zarobić na flipowaniu mieszkań? Kalkulacja na przykładzie

Zysk to nie tylko różnica między ceną zakupu a sprzedaży. W kalkulacji musisz uwzględnić koszty transakcyjne, remont, przygotowanie do sprzedaży, prowizje, a także podatki. Poniżej przykład liczbowy dla mieszkania 50 m².

| Pozycja | Kwota (PLN) | Uwagi |

|---|---|---|

| Zakup mieszkania | 350 000 | Rynek wtórny, stan do remontu |

| PCC (2%) | 7 000 | Podatek od czynności cywilnoprawnych przy zakupie na rynku wtórnym |

| Notariusz (zakup + sprzedaż) | 7 000 | Kwota przykładowa dla dwóch transakcji |

| Remont i przygotowanie do sprzedaży | 78 000 | Przykład z projektu |

| Pośrednik (3%) | 14 550 | Prowizja od 485 000 zł |

| Pozostałe koszty operacyjne | 2 000 | Media, dojazdy, drobne koszty |

| Dochód (przykład) | 26 450 | Różnica między przychodem a kosztami w tym modelu |

| PIT (przykład) | 3 174 | Wyliczenie przykładowe; w praktyce stawka i zwolnienia zależą od Twojej sytuacji |

| Suma kosztów | 461 724 | Model przykładowy |

| Sprzedaż | 485 000 | Cena transakcyjna |

| Zysk netto (przykład) | 23 276 | Po odjęciu kosztów w tym modelu |

ROI (Return on Investment) na przykładzie

ROI = (zysk netto / kapitał zaangażowany) × 100%

ROI = (23 276 / 458 550) × 100% ≈ 5,08%

Scenariusz ostrożnościowy (przykład)

- Sprzedaż niższa o 5%

- Remont droższy o 10%

- Wynik: marża spada do poziomu, który często nie rekompensuje ryzyka i czasu

Umowa przedwstępna i sprzedaż: jak domknąć flip bez utraty kontroli?

Dobre ogłoszenie i profesjonalne zdjęcia pomagają, ale finalnie liczy się bezpieczeństwo transakcji. Umowa przedwstępna powinna jasno określać terminy, warunki odstąpienia i sposób zabezpieczenia płatności (np. zadatek). Umowę przenoszącą własność sporządza notariusz.

Prowizja pośrednika i koszty notarialne muszą być policzone „z góry”, bo to częsty powód, dla którego projekt wygląda dobrze na papierze, a na końcu zostaje zbyt mała marża.

FAQ: najczęściej zadawane pytania o flipowanie mieszkań

1. Ile pieniędzy potrzeba na start, żeby zacząć flipować?

To zależy od miasta i sposobu finansowania. Bezpieczniej zaczynać od projektu, w którym masz bufor na remont i czas, a nie tylko „na zakup”.

2. Jak długo trwa jeden flip?

Najczęściej kilka miesięcy, bo czas zajmuje nie tylko remont, ale też zakup, przygotowanie sprzedaży i finalizacja transakcji.

3. Czy da się zarobić na flipowaniu w 2026 roku?

Tak, ale zysk wynika z ceny zakupu, kontroli kosztów i czasu oraz poprawnej kalkulacji ryzyk, a nie z samego „remontu”.

4. Czy muszę zakładać firmę, żeby flipować?

Nie zawsze. Jeżeli jednak działasz w sposób zorganizowany i powtarzalny, rośnie ryzyko, że rozliczenia będą oceniane jak działalność.

5. Największy błąd początkujących?

Zakup mieszkania bez policzenia pełnych kosztów i bez planu wyjścia, w tym planu korekty ceny przy długiej sprzedaży.

6. Czy da się zrobić flip bez wkładu własnego?

Możliwe w partnerstwie kapitałowym, ale wymaga umowy, podziału ról i jasnych zasad rozliczeń.

7. Jaki podatek zapłacę od zysku z flipa?

W sprzedaży prywatnej przed upływem 5 lat co do zasady rozlicza się PIT-39; możliwe jest zwolnienie przy spełnieniu warunków ulgi mieszkaniowej. :contentReference[oaicite:8]{index=8}

Źródła

- podatki.gov.pl: zbycie nieruchomości (aktualizacja 11/02/2026 r.)

- Ustawa o PIT: art. 30e (podatek 19% od odpłatnego zbycia)

- Ustawa o PCC: art. 7 (stawki podatku)

- GUS: statystyki i dane publiczne

- SonarHome: dane rynkowe

Aktualizacja artykułu: 16 lutego 2026 r.

Autor: Jacek Grudniewski

Kontakt za pośrednictwem LinkedIn:

https://www.linkedin.com/in/jacekgrudniewski/

Artykuł ma charakter informacyjny i edukacyjny. Nie stanowi indywidualnej porady finansowej, kredytowej, podatkowej, inwestycyjnej ani prawnej. Treść nie uwzględnia Twojej sytuacji, dlatego przed podjęciem decyzji sprawdź aktualne przepisy, warunki oferty i w razie potrzeby skonsultuj się z właściwym specjalistą.

Jacek Grudniewski

Absolwent Akademii Polonijnej, ekonomista, analityk produktów i usług finansowych z 19-letnim doświadczeniem. Obecnie bloger, afiliant i pasjonat nowych technologii.

Zobacz również

![Wynajem czy zakup mieszkania? Analiza kosztów, wad i zalet [Częstochowa]](https://ekspercikredyty.pl/wp-content/uploads/2025/07/wynajem-czy-zakup-mieszkania-analiza-kosztow-wad-i-zalet-czestochowa-porownanie-500x330.webp)

Wynajem czy zakup mieszkania? Analiza kosztów, wad i zalet [Częstochowa]

Co można skonsolidować? Kredyt gotówkowy, karta kredytowa, limit w koncie i co jeszcze?