Konto oszczędnościowe a lokata bankowa – co wybrać, aby zyskać najwięcej?

- Konto oszczędnościowe daje elastyczny dostęp do pieniędzy, ale oprocentowanie bywa zmienne i często promocyjne.

- Lokata terminowa zwykle daje wyższy, z góry znany procent, ale wcześniejsze zerwanie najczęściej oznacza utratę całości lub części odsetek (zależnie od regulaminu).

- Na dzień 22/02/2026 r. stopy NBP pozostają na poziomie: stopa referencyjna 4,00%, lombardowa 4,50%, depozytowa 3,50% (po decyzjach RPP z grudnia 2025 r. i lutego 2026 r.).

- Od zysków z lokat i kont bank automatycznie pobiera 19% podatku od zysków kapitałowych (tzw. podatek Belki), dlatego porównuj wynik netto.

Na początku 2026 roku wybór między kontem oszczędnościowym a lokatą nadal realnie wpływa na zysk i płynność. Przy stopach NBP na poziomie kilku procent promocje bankowe potrafią dać zauważalną różnicę, ale zwykle są obwarowane warunkami, które trzeba przeczytać przed założeniem produktu.

| Cel | Najczęściej lepszy wybór | Dlaczego |

|---|---|---|

| Fundusz awaryjny (3–6 mies. kosztów) | Konto oszczędnościowe | Dostęp do środków bez utraty naliczonych odsetek z powodu zerwania lokaty. |

| Kwota „na termin” (np. podatek, wkład własny, remont) | Lokata terminowa | Z góry znane oprocentowanie i większa dyscyplina oszczędzania. |

| Chcesz wykorzystać promocje i zachować część płynności | Hybryda: konto + lokata | Najpierw promocja na koncie, potem lokata lub „drabinka” lokat. |

Konto oszczędnościowe czy lokata – co wybrać, aby najwięcej zyskać w 2026 roku?

Na dzień 22/02/2026 r. stopy NBP pozostają na poziomie, który nadal pozwala bankom oferować promocyjne produkty depozytowe. Dla czytelnika najważniejsze są jednak nie tylko same stopy, lecz także warunki promocji, limit kwoty objętej wyższym oprocentowaniem oraz oprocentowanie standardowe po zakończeniu promocji.

Dla kogo jest ten artykuł?

- masz pierwsze oszczędności i nie wiesz, co z nimi zrobić;

- szukasz bezpiecznego sposobu przechowywania pieniędzy z odsetkami;

- chcesz zrozumieć różnice między kontem oszczędnościowym a lokatą i podejmować decyzje bez stresu;

- masz fundusz awaryjny i chcesz poprawić jego oprocentowanie bez utraty płynności.

Czym dokładnie jest konto oszczędnościowe, a czym lokata terminowa?

Konto oszczędnościowe to oprocentowany rachunek bankowy, na który możesz wpłacać i z którego możesz wypłacać środki. W wielu bankach odsetki są naliczane od dziennego salda, a kapitalizacja następuje miesięcznie, ale szczegóły zależą od tabeli oprocentowania, taryfy opłat i regulaminu promocji.

Lokata terminowa to depozyt zakładany na określony czas, np. 3, 6 lub 12 miesięcy. Oprocentowanie jest znane z góry, ale wcześniejsze zerwanie lokaty w wielu bankach kończy się utratą naliczonych odsetek w całości lub w części, zależnie od zapisów regulaminu.

Przykład praktyczny:

- 10 000 zł na lokacie na 6 miesięcy z oprocentowaniem 7% w skali roku daje 350 zł brutto, czyli 283,50 zł netto po podatku 19%.

- Konto oszczędnościowe z oprocentowaniem 5% w skali roku da niższy zysk, ale zachowujesz dostęp do pieniędzy i możliwość dopłat.

Porównanie: konto oszczędnościowe a lokata terminowa

| Cecha | Lokata terminowa | Konto oszczędnościowe |

|---|---|---|

| Główna korzyść | Z góry znane oprocentowanie i większa dyscyplina oszczędzania | Dostęp do środków wtedy, kiedy ich potrzebujesz |

| Oprocentowanie | Najczęściej stałe w okresie trwania lokaty | Zwykle zmienne, często promocyjne i ograniczone czasowo |

| Dopłaty w trakcie | Zazwyczaj brak | Zazwyczaj tak |

| Wypłata przed terminem | Najczęściej utrata odsetek w całości lub części | Możliwa, czasem z limitem darmowych przelewów miesięcznie |

| Kapitalizacja | Najczęściej na koniec okresu | Najczęściej miesięczna (zależnie od oferty) |

| Dla kogo | Osoba z konkretnym celem i terminem | Osoba budująca fundusz awaryjny lub odkładająca regularnie |

Strategie hybrydowe: jak połączyć konto z lokatą?

- Trzymaj fundusz awaryjny na koncie oszczędnościowym.

- Nadwyżki ponad fundusz awaryjny kieruj na lokatę terminową lub serię lokat.

- Po zakończeniu promocji na koncie porównaj oprocentowanie standardowe z nowymi ofertami i zdecyduj, czy przenieść środki.

Masz większy kapitał? Zastosuj drabinkę lokat: dzielisz kwotę na części i zakładasz lokaty z różnymi terminami zakończenia, aby regularnie odzyskiwać część płynności i móc reagować na zmiany ofert.

Jak działa podatek Belki i co z alternatywami?

Przykład (12 miesięcy):

- 10 000 zł na lokacie z oprocentowaniem 6% w skali roku daje 600 zł brutto.

- Po opodatkowaniu zostaje 486 zł netto.

| Produkt | Podatek od zysku | Dostęp do środków | Najważniejszy warunek |

|---|---|---|---|

| Konto oszczędnościowe / lokata | 19% (podatek Belki) pobierane automatycznie przez bank | Wysoka (konto) / niższa (lokata) | Brak, poza warunkami promocji i regulaminu produktu |

| Obligacje skarbowe detaliczne | 19% od odsetek; przy wcześniejszym wykupie odsetki zwykle są pomniejszane o opłatę zgodnie z warunkami emisji | Średnia, wcześniejszy wykup możliwy na zasadach emisji | Trzymasz do terminu albo akceptujesz koszt wcześniejszego wykupu |

| IKE | Zwolnienie z podatku od zysków kapitałowych po spełnieniu warunków ustawowych | Ograniczona (cel emerytalny) | Spełnienie warunków wypłaty określonych w ustawie |

| IKZE | 10% ryczałtu przy wypłacie po spełnieniu warunków + możliwość ulgi PIT przy wpłatach | Ograniczona (cel emerytalny) | Wiek i minimum 5 lat wpłat zgodnie z zasadami IKZE |

Najczęstsze haczyki w ofertach kont i lokat

- oprocentowanie promocyjne dotyczy tylko nowych środków;

- wyższe oprocentowanie obowiązuje do określonego limitu kwoty;

- wymagane jest konto osobiste oraz wpływ wynagrodzenia lub inny wpływ;

- bank wymaga określonej liczby transakcji kartą lub BLIK;

- czasem potrzebne są zgody marketingowe;

- po promocji oprocentowanie spada do stawki standardowej, która bywa wyraźnie niższa.

Praktyczna zasada: zanim założysz produkt, sprawdź jednocześnie: oprocentowanie promocyjne, okres promocji, limit kwoty, warunki aktywności i oprocentowanie po promocji.

Reklama:Jak podjąć dobrą decyzję? Prosta checklista

- Potrzebujesz szybkiego dostępu do pieniędzy, wybierz konto oszczędnościowe.

- Regularnie dopłacasz mniejsze kwoty, wybierz konto oszczędnościowe.

- Masz większą kwotę i konkretny termin celu, wybierz lokatę terminową.

- Chcesz maksymalizować promocje i zachować część płynności, wybierz hybrydę konto + lokata.

- Nie chcesz spełniać warunków aktywności, szukaj ofert bez konta i bez dodatkowych wymogów (często z niższym oprocentowaniem, ale prostszymi zasadami).

Twoje 3 następne kroki

1) Oblicz fundusz awaryjny, pomnóż miesięczne koszty przez 3–6 i tę kwotę trzymaj na koncie oszczędnościowym.

2) Porównaj oferty, sprawdź aktualne rankingi kont i lokat oraz warunki promocji, szczególnie limit kwoty, okres promocji i warunki aktywności.

3) Ustaw przypomnienie, jeśli korzystasz z promocji, ustaw powiadomienie tydzień przed jej końcem i sprawdź oprocentowanie standardowe po zakończeniu okresu promocyjnego.

FAQ – najczęstsze pytania o konto oszczędnościowe i lokatę

Czy konto oszczędnościowe jest darmowe?

Czy mogę wypłacić pieniądze z lokaty przed terminem?

Jak działa podatek Belki?

Czy środki na koncie i lokacie są bezpieczne?

Co lepsze na fundusz awaryjny: konto czy lokata?

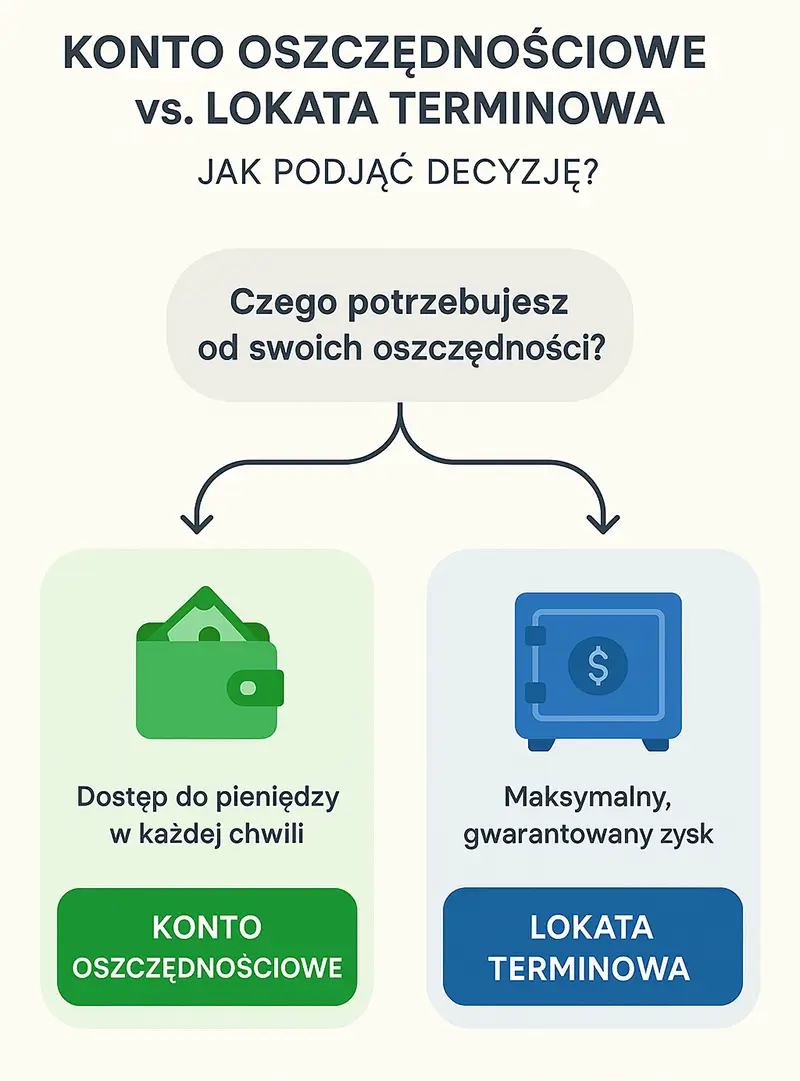

Infografika: jak podjąć decyzję?

Źródła

- NBP: komunikat po posiedzeniu RPP (03/12/2025 r.)

- NBP: komunikat po posiedzeniu RPP (04/02/2026 r.)

- NBP: podstawowe stopy procentowe NBP

- BFG: wysokość gwarancji BFG i zasady gwarantowania depozytów

- Gov.pl: co trzeba wiedzieć o IKE

- Gov.pl: roczny limit wpłat na IKZE / podstawowe informacje

- ObligacjeSkarbowe.pl: FAQ (podatki i wcześniejszy wykup)

Aktualizacja artykułu: 22 lutego 2026 r.

Autor: Jacek Grudniewski

Ekspert ds. produktów finansowych i pasjonat rynku nieruchomości

Kontakt za pośrednictwem LinkedIn:

https://www.linkedin.com/in/jacekgrudniewski/

Artykuł ma charakter informacyjny i edukacyjny. Nie stanowi indywidualnej porady finansowej, kredytowej, podatkowej, inwestycyjnej ani prawnej. Treść nie uwzględnia Twojej sytuacji, dlatego przed podjęciem decyzji sprawdź aktualne przepisy, warunki oferty i w razie potrzeby skonsultuj się z właściwym specjalistą.

Jacek Grudniewski

Absolwent Akademii Polonijnej, ekonomista, analityk produktów i usług finansowych z 19-letnim doświadczeniem. Obecnie bloger, afiliant i pasjonat nowych technologii.

Zobacz również

Co to jest stopa procentowa i jak podniesienie stóp procentowych wpływa na raty kredytów?

Flipowanie mieszkań – na czym polega house flipping?