Ubezpieczenie niskiego wkładu własnego i ubezpieczenie pomostowe – czym są i czy można ich uniknąć?

Najważniejsze informacje w pigułce:

- UNWW (lub koszt niskiego wkładu rozliczany np. wyższą marżą) chroni interes banku, nie kredytobiorcy.

- Dodatkowy koszt związany z oczekiwaniem na wpis hipoteki (potocznie „ubezpieczenie pomostowe”) po wpisie hipoteki co do zasady podlega zwrotowi lub rozliczeniu przez bank.

- Środki z PPK na wkład własny co do zasady podlegają zwrotowi na rachunek PPK, dlatego nie należy ich łączyć w jednym zdaniu z IKE/IKZE bez doprecyzowania zasad.

Ten poradnik wyjaśnia różnice między UNWW a kosztem pomostowym, pokazuje jak sprawdzić zapisy w umowie oraz jak ograniczyć koszty przy niskim wkładzie własnym. Treść została uporządkowana tak, aby była użyteczna w praktyce i odporna na szybkie zmiany ofert bankowych.

Czym jest ubezpieczenie niskiego wkładu własnego (UNWW)?

W praktyce bankowej pojęcie „UNWW” bywa używane skrótowo także wtedy, gdy nie ma klasycznej polisy z odrębną składką. Coraz częściej koszt niskiego wkładu jest ukryty w konstrukcji ceny kredytu, np. w wyższej marży do momentu spadku LTV poniżej określonego progu (zwykle 80%). Dlatego przy porównaniu ofert trzeba patrzeć nie tylko na nazwę opłaty, ale na całą konstrukcję kosztu.

Dla kredytobiorcy kluczowe jest to, że taki mechanizm nie zmniejsza zadłużenia i co do zasady nie działa jak ochrona klienta. To instrument zabezpieczający bank, stosowany przy wyższym ryzyku wynikającym z niskiego wkładu własnego.

Jak banki naliczają koszt niskiego wkładu?

Najczęściej spotkasz czasowy wzrost marży, rzadziej jednorazową składkę lub inne rozwiązanie opisane w regulaminie produktu. Nazwa może być różna, dlatego trzeba czytać: umowę, regulamin, formularz informacyjny i harmonogram.

Symulacja kosztu, gdy bank stosuje wyższą marżę

Poniższy przykład ma charakter orientacyjny i służy do pokazania mechanizmu. To nie jest uniwersalna wycena oferty, bo wynik zależy m.in. od stopy oprocentowania, okresu kredytu, rodzaju rat i daty kalkulacji.

| Kwota kredytu | Podwyżka marży | Rata bez kosztu niskiego wkładu | Rata z podwyższoną marżą | Różnica miesięczna |

|---|---|---|---|---|

| 450 000 zł | +0,30 p.p. | przykład orientacyjny | przykład orientacyjny | zależna od parametrów oferty |

Jak ograniczyć lub uniknąć kosztu niskiego wkładu własnego?

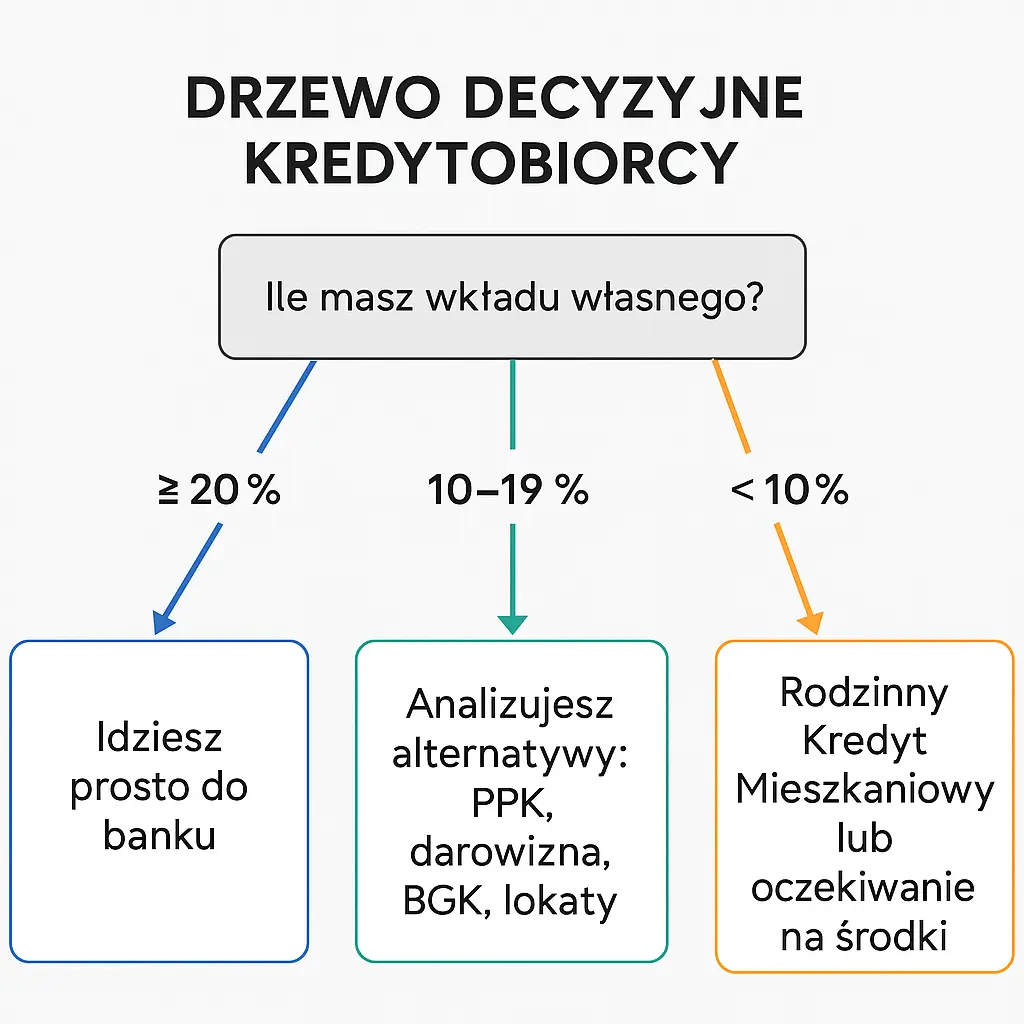

- Wkład własny na poziomie wymaganym przez bank, najczęściej 20%, eliminuje koszt niskiego wkładu w wielu modelach ofert.

- Wartość działki budowlanej przy budowie domu może zostać uznana jako element wkładu własnego, zwykle po wycenie i spełnieniu warunków banku.

- Darowizna od najbliższej rodziny, po prawidłowym zgłoszeniu i udokumentowaniu, może zwiększyć wkład bez dodatkowego finansowania.

- Sprzedaż innego składnika majątku lub wykorzystanie oszczędności, co obniża LTV i poprawia warunki cenowe kredytu.

- Nadpłata kredytu po uruchomieniu, jeśli umowa przewiduje obniżenie marży po spadku LTV, może skrócić okres pobierania wyższego kosztu.

- Analiza konstrukcji oferty, bank może nie używać nazwy UNWW, ale stosować wyższą marżę przy niskim wkładzie.

Uwaga praktyczna: porównuj oferty po pełnym koszcie, a nie po samej nazwie opłaty. „Brak UNWW” nie musi oznaczać braku kosztu, jeśli bank rekompensuje ryzyko wyższą marżą lub innym parametrem cenowym.

PPK, IKE, IKZE i darowizna, co można wykorzystać na wkład własny?

- PPK, wypłata środków na pokrycie wkładu własnego (dla osób spełniających warunki ustawowe) jest możliwa, ale co do zasady wiąże się z obowiązkiem zwrotu środków na rachunek PPK według zasad określonych w przepisach i dokumentach instytucji finansowej.

- IKE / IKZE, zasady wypłaty i konsekwencje podatkowe są inne niż w PPK, dlatego przed użyciem środków trzeba sprawdzić skutki podatkowe oraz warunki konkretnego produktu.

- Darowizna, przy najbliższej rodzinie można skorzystać ze zwolnienia podatkowego po spełnieniu warunków formalnych, w tym terminowego zgłoszenia SD-Z2 i właściwego udokumentowania przekazania środków.

Jeżeli korzystasz z kilku źródeł wkładu, przygotuj osobną teczkę dokumentów do banku i do celów podatkowych. To skraca analizę i zmniejsza ryzyko dodatkowych pytań z banku.

Rządowa alternatywa, czym jest Rodzinny Kredyt Mieszkaniowy z gwarancją BGK?

Program pozwala uzyskać finansowanie bez posiadania pełnego wkładu własnego, ponieważ część wymaganego wkładu może zostać objęta gwarancją BGK. To rozwiązanie nie kasuje długu i nie obniża automatycznie ceny nieruchomości, ale ułatwia dostęp do kredytu osobom, które mają zdolność kredytową, lecz nie zgromadziły pełnych oszczędności.

- To gwarancja, nie bezzwrotna dopłata, zobowiązanie kredytowe nadal spłaca kredytobiorca.

- Limity programu i warunki zależą od przepisów oraz aktualnych zasad publikowanych przez BGK i gov.pl.

- Spłata rodzinna może obniżyć kapitał kredytu po spełnieniu warunków ustawowych, m.in. po powiększeniu rodziny.

Przy opisie programu nie wpisuj na sztywno jednego parametru bez daty publikacji, bo limity i szczegóły bywają aktualizowane. W artykule evergreen najlepiej podać mechanizm oraz link do aktualnych zasad.

Czy UNWW chroni kredytobiorcę, czym jest regres ubezpieczyciela?

W klasycznych konstrukcjach UNWW bank zabezpiecza własne ryzyko. Jeżeli dojdzie do realizacji zabezpieczenia i ubezpieczyciel wypłaci środki bankowi, kredytobiorca może nadal odpowiadać za zobowiązanie wobec ubezpieczyciela, zależnie od konstrukcji umowy, OWU i podstawy roszczenia. W praktyce oznacza to, że płatność składki nie oznacza umorzenia długu.

To jeden z powodów, dla których warto dokładnie czytać nie tylko umowę kredytu, ale także załączniki, regulaminy i warunki dodatkowych zabezpieczeń. W razie wątpliwości poproś bank o pisemne wyjaśnienie mechanizmu rozliczenia i momentu zakończenia pobierania podwyższonego kosztu.

Czym jest koszt pomostowy i kiedy bank musi go rozliczyć po wpisie hipoteki?

Koszt pomostowy jest naliczany od uruchomienia kredytu do momentu prawomocnego wpisu hipoteki do księgi wieczystej, według modelu przyjętego przez bank, najczęściej jako czasowe podwyższenie marży. Po wpisie hipoteki bank ma ustawowy obowiązek rozliczyć pobrany dodatkowy koszt związany z oczekiwaniem na wpis, w terminie określonym przepisami.

Dla klienta najważniejsze są trzy rzeczy: data złożenia wniosku KW, data wpisu hipoteki oraz sposób rozliczenia w umowie, czyli czy bank zwraca środki przelewem, czy zalicza je na poczet spłaty kredytu.

Jak banki najczęściej naliczają koszt pomostowy?

- Podwyżka marży do czasu wpisu hipoteki.

- Inny dodatkowy koszt opisany w regulaminie lub warunkach oferty.

- Brak kosztu pomostowego w części ofert, ale wymaga to zawsze potwierdzenia w aktualnym formularzu i umowie.

Jak przyspieszyć rozliczenie kosztu pomostowego?

- Zadbaj, aby notariusz poprawnie i niezwłocznie złożył wniosek KW-WPIS.

- Monitoruj status księgi wieczystej i zachowaj potwierdzenia.

- Po wpisie hipoteki przekaż bankowi numer księgi i, jeśli trzeba, potwierdzenie wpisu.

- Sprawdź harmonogram i historię rachunku kredytu, czy bank rozliczył koszt w terminie.

- Jeżeli nie, złóż reklamację z żądaniem rozliczenia wraz z datą wpisu hipoteki.

UNWW a koszt pomostowy, najważniejsze różnice dla kredytobiorcy

| Cecha | Koszt niskiego wkładu (UNWW / wyższa marża przy niskim wkładzie) | Koszt pomostowy (okres do wpisu hipoteki) |

|---|---|---|

| Kiedy występuje | przy niskim wkładzie własnym / wyższym LTV | od uruchomienia kredytu do wpisu hipoteki |

| Cel banku | zabezpieczenie ryzyka wyższego LTV | zabezpieczenie okresu bez wpisanej hipoteki |

| Sposób naliczania | często czasowo wyższa marża, czasem inny mechanizm | najczęściej czasowo wyższa marża lub koszt opisany w umowie |

| Czy podlega zwrotowi | co do zasady nie, chyba że wystąpi inna podstawa prawna / reklamacyjna | co do zasady tak, po wpisie hipoteki bank rozlicza pobrany koszt |

Jak sprawdzić w umowie i harmonogramie, czy bank nalicza prawidłowe koszty?

Aby zweryfikować naliczanie kosztów, sprawdź dokumenty w tej kolejności: formularz informacyjny, umowa kredytu, regulamin, harmonogram spłat, a po wpisie hipoteki także historię rozliczeń. Szukaj zapisów o LTV, podwyższeniu marży, warunku obniżki marży, kosztach do wpisu hipoteki oraz sposobie rozliczenia po wpisie.

Jeżeli bank stosuje podwyższoną marżę „do czasu spełnienia warunku”, ustal, czy obniżka następuje automatycznie, czy dopiero po wniosku klienta i dostarczeniu dokumentów. To istotne, bo w praktyce brak działania klienta potrafi wydłużyć okres wyższych rat.

Checklista, co zrobić przed podpisaniem umowy i po wpisie hipoteki

Checklista praktyczna

- Sprawdź, czy bank stosuje koszt niskiego wkładu jako odrębną opłatę, czy jako wyższą marżę.

- Ustal dokładny próg LTV i moment obniżki marży.

- Porównaj koszt w co najmniej 2–3 ofertach na podstawie dokumentów, nie samych materiałów reklamowych.

- Jeżeli korzystasz z PPK, IKE, IKZE lub darowizny, przygotuj dokumenty potwierdzające źródło i warunki wykorzystania środków.

- Po akcie notarialnym dopilnuj poprawnego złożenia wniosku o wpis hipoteki do księgi wieczystej.

- Po wpisie hipoteki sprawdź, czy bank rozliczył koszt pomostowy w terminie i w prawidłowej wysokości.

- W razie rozbieżności złóż reklamację, dołączając datę wpisu hipoteki oraz wyciąg z rozliczeń.

FAQ – Najczęściej zadawane pytania

Czy UNWW i koszt niskiego wkładu to zawsze osobna polisa?

Nie. W wielu ofertach koszt niskiego wkładu jest rozliczany jako czasowo wyższa marża lub inny element ceny kredytu, bez osobnej składki nazwanej UNWW.

Czy koszt pomostowy po wpisie hipoteki musi zostać zwrócony?

Co do zasady bank rozlicza dodatkowy koszt pobrany za okres oczekiwania na wpis hipoteki, po dokonaniu wpisu. Sposób rozliczenia może mieć formę zwrotu lub zaliczenia na poczet spłaty, zgodnie z umową i przepisami.

Po jakim czasie kończy się wyższa marża przy niskim wkładzie?

Najczęściej po spadku LTV do poziomu wskazanego w umowie, ale dokładny próg i tryb obniżki marży zależą od banku. Zawsze sprawdź warunek zapisany w umowie i harmonogramie.

Czy można skrócić okres ponoszenia kosztu niskiego wkładu?

Często tak, np. przez nadpłatę kredytu lub aktualizację wartości nieruchomości, jeśli umowa przewiduje obniżkę marży po spadku LTV. Wcześniej sprawdź zasady banku i koszty aneksu.

Czy środki z PPK na wkład własny trzeba zwrócić?

Co do zasady tak, wypłata z PPK na wkład własny odbywa się na warunkach ustawowych i wiąże się z obowiązkiem zwrotu środków na rachunek PPK według określonych zasad.

Czy darowizna od rodziców na wkład własny jest opodatkowana?

Może korzystać ze zwolnienia, jeśli spełnisz warunki formalne, m.in. terminowe zgłoszenie SD-Z2 i prawidłowe udokumentowanie przekazania środków, zgodnie z przepisami podatkowymi.

Jak najszybciej doprowadzić do rozliczenia kosztu pomostowego?

Dopilnuj poprawnego wniosku o wpis hipoteki, monitoruj księgę wieczystą, po wpisie przekaż bankowi wymagane informacje i sprawdź harmonogram oraz historię rozliczeń. W razie braku rozliczenia złóż reklamację.

Źródła i materiały do weryfikacji

| Źródło | Zakres | Uwagi |

|---|---|---|

| gov.pl – Rodzinny Kredyt Mieszkaniowy | zasady programu, gwarancja BGK, spłata rodzinna | sprawdzaj aktualną wersję warunków |

| BGK – Rodzinny Kredyt Mieszkaniowy | opis programu i informacje operacyjne | źródło instytucjonalne |

| mojeppk.pl – wypłata na wkład własny | zasady wykorzystania środków PPK na cele mieszkaniowe | sprawdź warunki zwrotu środków |

| podatki.gov.pl – ulgi i zwolnienia SD | darowizna, SD-Z2, warunki zwolnienia | źródło podatkowe |

| ISAP – ustawa o kredycie hipotecznym | podstawa prawna kredytu hipotecznego | czytaj tekst jednolity / aktualny stan prawny |

Co zrobić jako następny krok?

Przed podpisaniem umowy porównaj w dokumentach: próg LTV, warunek obniżki marży, sposób naliczania kosztu do wpisu hipoteki oraz zasady rozliczenia po wpisie. To zwykle daje większą oszczędność niż porównywanie samych haseł reklamowych.

Aktualizacja artykułu: 22 lutego 2026 r.

Autor: Jacek Grudniewski

Kontakt za pośrednictwem LinkedIn:

https://www.linkedin.com/in/jacekgrudniewski/

Artykuł ma charakter informacyjny i edukacyjny. Nie stanowi indywidualnej porady finansowej, kredytowej, podatkowej, inwestycyjnej ani prawnej. Treść nie uwzględnia Twojej sytuacji, dlatego przed podjęciem decyzji sprawdź aktualne przepisy, warunki oferty i w razie potrzeby skonsultuj się z właściwym specjalistą.

Jacek Grudniewski

Absolwent Akademii Polonijnej, ekonomista, analityk produktów i usług finansowych z 19-letnim doświadczeniem. Obecnie bloger, afiliant i pasjonat nowych technologii.

Zobacz również

Certyfikat energetyczny – czym jest i dlaczego trzeba go mieć?

Ustanowienie hipoteki na rzecz banku – co trzeba wiedzieć?