5 najczęstszych błędów przy konsolidacji kredytów – jak ich uniknąć i nie wpaść w spiralę zadłużenia?

- Kredyt konsolidacyjny łączy kilka zobowiązań w jedno, ale nie usuwa długu, tylko zmienia jego strukturę.

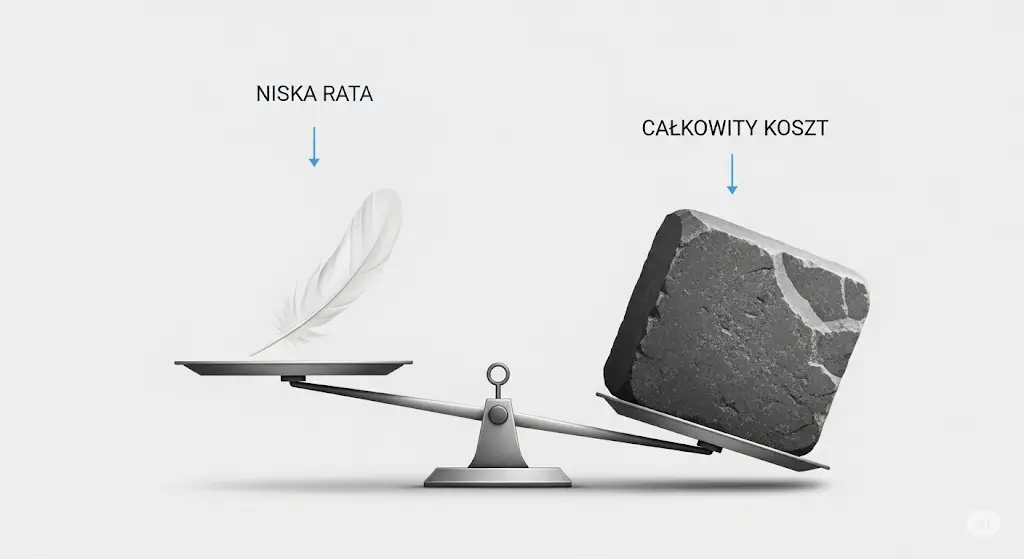

- Niższa rata najczęściej oznacza dłuższy okres spłaty i wyższą całkowitą kwotę do zapłaty.

- Oferty porównuj po RRSO, pełnych kosztach, warunkach dodatkowych i zasadach wcześniejszej spłaty, a nie po samej racie.

- Dobranie dodatkowej gotówki zwykle zwiększa koszt całkowity i wydłuża wychodzenie z zadłużenia.

- Z konsolidacją nie należy zwlekać do momentu narastających opóźnień, bo pogorszenie historii spłat osłabia pozycję klienta.

Na czym polega kredyt konsolidacyjny i kiedy go rozważyć? To połączenie kilku zobowiązań w jedno nowe. Bank lub inna instytucja spłaca dotychczasowe długi, a klient reguluje jedną ratę. Taki ruch ma sens wtedy, gdy porządkuje budżet, poprawia płynność i nie generuje nadmiernego wzrostu łącznego kosztu. Konsolidacja nie anuluje zadłużenia, tylko zmienia sposób jego spłaty.

Błąd 1: skupienie na niskiej racie zamiast na całkowitym koszcie

Najczęstsza pułapka polega na tym, że klient widzi niższą ratę i uznaje ją za dowód opłacalności. W praktyce niższa rata bardzo często wynika z wydłużenia okresu spłaty. To poprawia miesięczny oddech budżetu, ale zwykle zwiększa całkowity koszt kredytu. Dlatego przy konsolidacji trzeba patrzeć nie tylko na to, ile zapłacisz co miesiąc, ale przede wszystkim ile oddasz łącznie do końca umowy.

Przykład: niższa rata nie zawsze oznacza tańszy kredyt

| Parametr | Scenariusz A, krótszy okres | Scenariusz B, dłuższy okres | Różnica |

|---|---|---|---|

| Kwota kredytu | 60 000 zł | 60 000 zł | bez zmian |

| Założony okres spłaty | 60 miesięcy | 120 miesięcy | + 60 miesięcy |

| Przykładowa rata | ok. 1 129 zł | ok. 719 zł | niżej o ok. 410 zł |

| Przykładowa całkowita kwota do zapłaty | ok. 67 740 zł | ok. 86 280 zł | wyżej o ok. 18 540 zł |

Powyższy przykład ma charakter ilustracyjny i pokazuje mechanizm: niższa rata często oznacza wyższy koszt łączny, jeśli okres spłaty zostaje wyraźnie wydłużony.

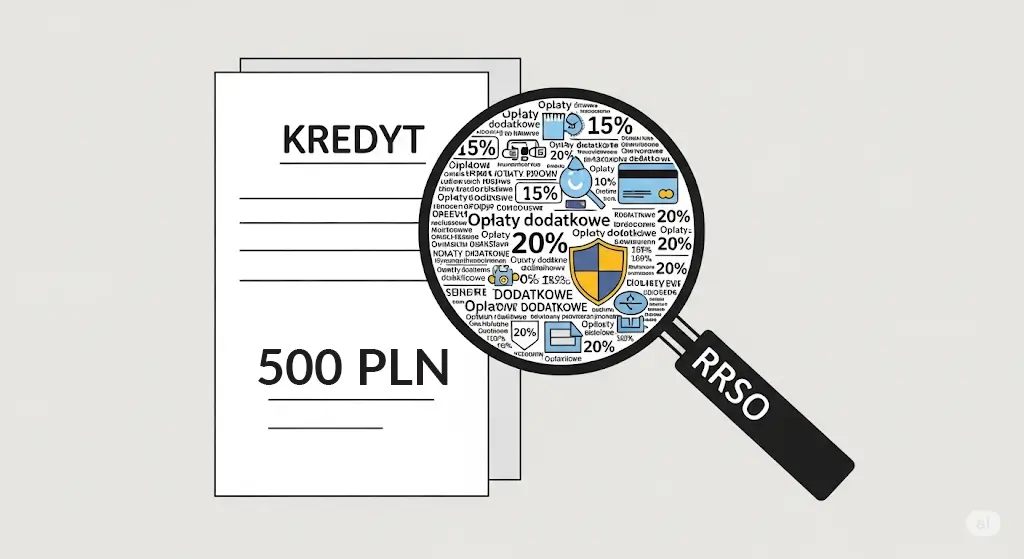

Błąd 2: powierzchowna analiza oferty i ignorowanie RRSO

Nominalne oprocentowanie nie wystarcza do rzetelnego porównania ofert. Przy konsolidacji trzeba patrzeć na RRSO, prowizję, ubezpieczenia, koszt rachunku, karty i inne warunki dodatkowe. Właśnie tam często ukrywa się realny koszt oferty. Porównuj tylko propozycje o tej samej kwocie i tym samym okresie, bo inaczej zestawienie traci sens.

- Poproś o formularz informacyjny z pełnym zestawieniem kosztów.

- Sprawdź, czy niższa cena nie zależy od konta, karty, polisy albo innych produktów dodatkowych.

- Porównuj oferty przy identycznych parametrach: tej samej kwocie, tym samym okresie i podobnym modelu spłaty.

- Zobacz, ile wyniesie całkowita kwota do zapłaty, a nie tylko miesięczna rata.

Przy starych umowach kredytu konsumenckiego trzeba też sprawdzić, czy nie zawierają błędów mogących mieć znaczenie dla rozliczeń z kredytodawcą. W praktyce chodzi między innymi o obowiązki informacyjne oraz poprawność zapisów wymaganych ustawą. Taka analiza ma sens przed konsolidacją, bo po spłacie starego zobowiązania sytuacja prawna robi się bardziej złożona i ocena roszczeń zależy już od konkretnych zapisów, terminów i stanu sprawy.

Sankcja kredytu darmowego: kiedy ten temat trzeba sprawdzić przed konsolidacją

Sankcja kredytu darmowego dotyczy kredytu konsumenckiego i polega na tym, że w określonych ustawowo przypadkach konsument może dochodzić rozliczenia kredytu bez odsetek i innych kosztów kredytu. Nie działa automatycznie i nie dotyczy każdej umowy. Wymaga analizy przepisów, dokumentów oraz terminu wykonania umowy.

To istotne z jednego powodu: jeśli stare zobowiązanie zostanie spłacone w ramach konsolidacji, późniejsze dochodzenie roszczeń może być trudniejsze organizacyjnie i dowodowo. Dlatego przed podpisaniem nowej umowy dobrze jest przejrzeć stare kontrakty, harmonogramy, formularze informacyjne i historię rozliczeń.

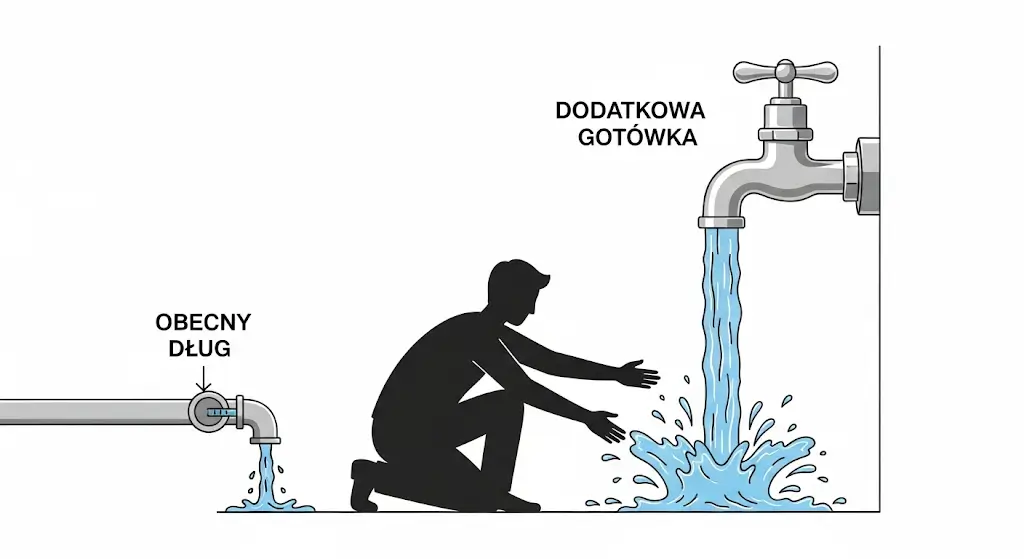

Dlaczego dobranie dodatkowej gotówki przy konsolidacji zwiększa ryzyko

Dobranie środków przy konsolidacji wygląda niewinnie, bo rata nadal może wydawać się akceptowalna. Problem polega na tym, że taki ruch zwiększa kapitał do spłaty i zwykle wydłuża wychodzenie z zadłużenia. W praktyce część osób bierze konsolidację, aby uporządkować finanse, a przy okazji wychodzi z banku z nowym, większym długiem.

- Konsoliduj wyłącznie zobowiązania, które rzeczywiście chcesz uporządkować.

- Nie podnoś kwoty umowy tylko dlatego, że bank proponuje dodatkową gotówkę.

- Uważaj na nowe limity, karty kredytowe i linie odnawialne sprzedawane przy okazji.

Błąd 4: brak zmiany nawyków po konsolidacji

Konsolidacja porządkuje spłatę, ale nie usuwa przyczyny zadłużenia. Jeśli po podpisaniu nowej umowy wracają impulsywne wydatki, brak kontroli nad budżetem i korzystanie z nowych limitów, problem szybko wraca. Wtedy kredyt konsolidacyjny staje się tylko przesunięciem kłopotu w czasie.

- Spisz wszystkie stałe i zmienne wydatki.

- Ustal realny limit miesięcznych kosztów życia.

- Każdą nadwyżkę kieruj najpierw na bezpieczeństwo finansowe, a potem na nadpłatę kapitału.

- Nie uruchamiaj nowych limitów zadłużenia bez rzeczywistej potrzeby.

- Buduj poduszkę finansową na minimum 3 do 6 miesięcy podstawowych wydatków.

Błąd 5: zbyt późna reakcja, gdy historia spłat już się pogarsza

Bank ocenia nie tylko dochód, ale też historię spłat i bieżące obciążenie zobowiązaniami. Jeżeli pojawiają się opóźnienia, maleje szansa na dobrą ofertę, a czasem również na samą decyzję pozytywną. Nie chodzi o to, że każde drobne opóźnienie przekreśla konsolidację, ale o to, że pogarszająca się historia spłat osłabia pozycję klienta.

- Nie odkładaj decyzji do momentu, gdy budżet jest już stale przeciążony.

- Monitoruj DTI, czyli udział miesięcznych rat w dochodzie netto.

- Regularnie sprawdzaj raport BIK i wychwytuj problemy, zanim staną się trwałym wzorcem.

Jak mądrze przeprowadzić konsolidację krok po kroku

- Przygotuj listę wszystkich zobowiązań: salda, raty, okresy, prowizje, koszty wcześniejszej spłaty i daty zakończenia.

- Poproś o formularze informacyjne z kilku instytucji i porównaj oferty przy tych samych parametrach.

- Sprawdź zarówno RRSO, jak i całkowitą kwotę do zapłaty.

- Oceń, czy oferta wymaga drogich produktów dodatkowych.

- Przeanalizuj stare umowy, jeśli chcesz sprawdzić możliwość dochodzenia roszczeń z tytułu błędów w kredycie konsumenckim.

- Po uruchomieniu konsolidacji pilnuj budżetu, rezygnuj z nowych limitów i planuj nadpłatę kapitału, jeśli pozwala na to sytuacja finansowa.

Co zrobić, gdy bank odmawia konsolidacji

Odmowa nie zawsze oznacza brak wyjścia, ale każda alternatywa ma koszt i ryzyko. Najgorszym ruchem jest szybkie wejście w drogie finansowanie tylko po to, żeby zyskać chwilę spokoju.

- Konsolidacja zabezpieczona hipotecznie: zwykle tańsza od niezabezpieczonej, ale wiąże się z ryzykiem dotyczącym nieruchomości.

- Negocjacje z obecnymi wierzycielami: czasem można uzyskać zmianę harmonogramu, czasowe odciążenie albo restrukturyzację.

- Rozwiązania pozabankowe: wymagają szczególnej ostrożności, bo koszt bywa bardzo wysoki.

- Wsparcie prawnika lub specjalisty od oddłużania: bywa potrzebne wtedy, gdy problem jest już wielowarstwowy i dotyczy kilku wierzycieli.

- Upadłość konsumencka: to rozwiązanie ostateczne, a nie zamiennik zwykłej konsolidacji.

Zanim podpiszesz umowę, odpowiedz na 5 pytań kontrolnych

- Czy porównuję oferty po całkowitym koszcie, a nie tylko po racie?

- Czy znam pełne koszty dodatkowe, w tym prowizję, ubezpieczenia i warunki sprzedaży łączonej?

- Czy nie dobieram dodatkowej gotówki ani nowych limitów, które zwiększą dług?

- Czy po konsolidacji mam realny plan kontroli budżetu i odbudowy bezpieczeństwa finansowego?

- Czy sprawdziłem stare umowy i wiem, czy nie wymagają osobnej analizy prawnej przed ich spłatą?

FAQ, najważniejsze pytania o konsolidację

Czy konsolidacja zawsze obniża koszt zadłużenia?

Nie. Konsolidacja często obniża miesięczną ratę, ale przez wydłużenie okresu spłaty może podnieść całkowitą kwotę do zapłaty.

Czy RRSO jest lepsze od samego oprocentowania nominalnego przy porównywaniu ofert?

Tak. RRSO lepiej pokazuje koszt oferty, bo uwzględnia nie tylko odsetki, ale też wiele innych kosztów wymaganych przez kredytodawcę.

Czy dobieranie dodatkowej gotówki przy konsolidacji ma sens?

Zwykle nie, bo zwiększa kapitał do spłaty i podnosi ryzyko, że konsolidacja stanie się tylko przesunięciem problemu w czasie.

Kiedy najlepiej złożyć wniosek o konsolidację?

Najlepiej zanim budżet stanie się trwale przeciążony i zanim pogarszająca się historia spłat zacznie osłabiać zdolność do uzyskania dobrej oferty.

Czy przed konsolidacją trzeba sprawdzić stare umowy kredytowe?

Tak, szczególnie gdy chodzi o kredyt konsumencki. W niektórych przypadkach analiza starych dokumentów może mieć znaczenie dla późniejszych rozliczeń z kredytodawcą.

Czy bank może odmówić konsolidacji mimo stałego dochodu?

Tak. Oprócz dochodu znaczenie mają także historia spłat, poziom zadłużenia, liczba zobowiązań oraz polityka ryzyka konkretnego banku.

Co daje największą szansę, że konsolidacja rzeczywiście pomoże?

Realne porównanie ofert, brak dodatkowej gotówki, kontrola kosztów, plan zarządzania budżetem po podpisaniu umowy i szybka reakcja zanim problemy ze spłatą się utrwalą.

Źródła

| Źródło | Zakres | Dostęp |

|---|---|---|

| UOKiK, serwis edukacyjny o kredytach konsumenckich | formularz informacyjny, koszty kredytu, RRSO | finanse.uokik.gov.pl |

| BIK, historia kredytowa | wpływ terminowości i opóźnień na historię spłat | bik.pl |

| Rzecznik Finansowy, ogólne oświadczenie w sprawie SKD | znaczenie sankcji kredytu darmowego w praktyce | rf.gov.pl |

| ISAP, ustawa o kredycie konsumenckim | podstawa prawna dla obowiązków informacyjnych i art. 45 | isap.sejm.gov.pl |

Aktualizacja artykułu: 08 marca 2026 r.

Autor: Jacek Grudniewski

Ekspert ds. produktów finansowych i pasjonat rynku nieruchomości

Kontakt za pośrednictwem LinkedIn:

https://www.linkedin.com/in/jacekgrudniewski/

Artykuł ma charakter informacyjny i edukacyjny. Nie stanowi indywidualnej porady finansowej, kredytowej, podatkowej, inwestycyjnej ani prawnej. Treść nie uwzględnia Twojej sytuacji, dlatego przed podjęciem decyzji sprawdź aktualne przepisy, warunki oferty i w razie potrzeby skonsultuj się z właściwym specjalistą.

Jacek Grudniewski

Absolwent Akademii Polonijnej, ekonomista, analityk produktów i usług finansowych z 19-letnim doświadczeniem. Obecnie bloger, afiliant i pasjonat nowych technologii.

Zobacz również

Phishing, vishing, smishing – jak skutecznie chronić swoje pieniądze w sieci?

Bankowy Fundusz Gwarancyjny (BFG) – co z pieniędzmi gdy bank zbankrutuje?