Flipowanie mieszkań – na czym polega house flipping?

Flipowanie mieszkań to inwestowanie w nieruchomości z konkretnym celem: kupić tanio, wyremontować z głową, sprzedać drożej. Cały proces wymaga wiedzy, analizy rynku i umiejętnego zarządzania czasem i budżetem. Zyski bywają atrakcyjne, ale tylko wtedy, gdy wszystko zostało dobrze policzone.

🏠 House flipping – na czym polega i co to jest flipowanie mieszkań?

House flipping to sposób zarabiania na nieruchomościach poprzez zakup mieszkania w niższej cenie, jego remont i szybką sprzedaż z zyskiem. W Polsce zyskał na popularności dzięki ograniczonej ofercie lokali gotowych do zamieszkania i rosnącym wymaganiom kupujących.

Nie chodzi tu o bierne oczekiwanie, aż rynek zrobi swoje. Flipper działa aktywnie – szuka okazji, modernizuje mieszkanie, planuje sprzedaż. To proces wymagający planu i decyzyjności. Flipy obejmują głównie lokale z rynku wtórnego, ale coraz częściej również mieszkania deweloperskie, gdzie liczy się aranżacja i jakość wykończenia.

🔧 Jak zacząć flipować mieszkania? Praktyczny poradnik krok po kroku

Pierwszy krok to wybór strategii. Flip „na ładnie” zakłada szybki remont kosmetyczny. Flip „na generalny” oznacza przebudowę z pełnym zakresem prac. Inwestor musi też wiedzieć, kto będzie jego klientem końcowym – singiel, młoda para, inwestor pod wynajem?

Dobre przygotowanie to również analiza lokalnego rynku: ceny w danej dzielnicy, oczekiwania kupujących, popyt na konkretne metraże. Flip w centrum dużego miasta wygląda zupełnie inaczej niż w peryferyjnej dzielnicy lub w mniejszej miejscowości.

Grupa docelowa wpływa nie tylko na zakres remontu, ale też na styl wnętrza, użyte materiały i sposób prezentacji mieszkania. Bez tej wiedzy inwestor działa po omacku.

🧠 Jaki jest Twój profil inwestora?

- Flipper ostrożny: pierwszy flip, mały budżet, remont kosmetyczny. Skupia się na szybkich obrotach i minimalizacji ryzyka.

- Flipper z doświadczeniem: większy kapitał, gotowość na remont generalny. Liczy się skala i potencjalny zysk.

- Inwestor zdywersyfikowany: flipy jako jedna z form inwestycji – obok wynajmu, obligacji, giełdy. Analiza ROI jest kluczowa.

📊 Skąd brać dane rynkowe?

- SonarHome.pl – raporty cenowe mieszkań wg lokalizacji.

- GUS – statystyki demograficzne i budownictwo mieszkaniowe.

- Lokalne agencje nieruchomości – darmowe raporty półroczne i kwartalne.

⚠️ Flipowanie mieszkań a ryzyko – jakie pułapki czyhają na inwestora?

Flip wygląda na prosty proces, ale wystarczy jeden błąd, by zysk zmienił się w stratę. Niedoszacowanie remontu, problemy z ekipą, błędy prawne, opóźnienia sprzedaży, wzrost kosztów – wszystko to wpływa na wynik końcowy.

Inwestor powinien znać pełen proces – od analizy księgi wieczystej po moment podpisania aktu notarialnego z kupującym. Każdy etap wymaga dokładności. Flip to nie eksperyment – to projekt inwestycyjny z realnym budżetem i konkretnym harmonogramem.

Tabela ryzyk i strategii mitygacji:

| Ryzyko | Jak je zminimalizować? |

|---|---|

| Niedoszacowanie kosztów remontu | Zbierz 3 wyceny od różnych ekip, dodaj 15% buforu bezpieczeństwa. |

| Problemy prawne (wady nieruchomości) | Zatrudnij prawnika do analizy księgi wieczystej i dokumentów. |

| Przedłużająca się sprzedaż | Wykonaj profesjonalny home staging, zdjęcia i analizę rynku. |

📍 Jak znaleźć idealne mieszkanie do flipa? Kryteria i lokalizacje

Najlepsze okazje rzadko trafiają na portale. Trzeba mieć kontakt z pośrednikami, komornikami, notariuszami. Dobre relacje ułatwiają dostęp do informacji przed publikacją ogłoszenia.

Nie każde tanie mieszkanie to okazja. Liczy się potencjał wzrostu wartości. Lokalizacja, układ pomieszczeń, stan techniczny – wszystko ma znaczenie. Czasem okazją jest źle przygotowana oferta – bez zdjęć, z błędami, nieatrakcyjna wizualnie.

✅ Co sprawdzić przed zakupem?

- Księga wieczysta – brak hipotek, praw osób trzecich.

- Stan techniczny – instalacje, ściany, okna, wentylacja.

- Lokalizacja – dostęp do usług, komunikacja, bezpieczeństwo.

- Otoczenie – stan klatki, elewacji, dachów.

🔨 Remont mieszkania pod flipa – jak mądrze zaplanować i nie przepłacić?

Remont 50-metrowego mieszkania to wydatek od 75 000 zł do 150 000 zł – w zależności od standardu. Kosztorys powinien być dokładny, a umowa z ekipą zabezpieczona karami umownymi.

📉 Przykładowy podział budżetu remontowego:

- Łazienka i kuchnia: 40–50% budżetu

- Podłogi, drzwi, ściany: 25–30%

- Oświetlenie, armatura, dodatki: 10–15%

- Home staging i sprzątanie: 5–10%

📈 Które elementy remontu dają największy zwrot z inwestycji (ROI)?

- Odświeżenie kuchni – może zwiększyć wartość nieruchomości nawet o 15% przy koszcie na poziomie 5–7% wartości mieszkania.

- Nowoczesna łazienka – inwestycja o wysokiej stopie zwrotu.

- Malowanie i podłogi – relatywnie tanie działania o dużym wpływie wizualnym.

Największy wpływ na sprzedaż mają kuchnia, łazienka i podłogi. Dobrze przemyślany home staging potrafi zwiększyć cenę mieszkania nawet o kilkanaście tysięcy złotych. Koszt usługi to 300–600 zł.

💰 Finansowanie flipa – skąd wziąć pieniądze na zakup i remont?

Własna gotówka daje największą elastyczność. Ale nie każdy zaczyna z taką bazą. Wtedy w grę wchodzą inne źródła finansowania:

Modele finansowania:

- Kredyt hipoteczny – niższe oprocentowanie, ale dłuższy proces i wkład własny.

- Kredyt gotówkowy – szybki, ale wyższe oprocentowanie i mniejszy limit.

- Model 50/50 – jeden partner wnosi kapitał, drugi obsługuje projekt; zysk dzielony równo.

- Crowdfunding – projekt finansowany przez wielu inwestorów, wymaga przygotowania i transparentności.

📋 Porównanie źródeł finansowania

| Metoda Finansowania | Zalety | Wady |

|---|---|---|

| Kredyt hipoteczny | Niskie oprocentowanie, wysoka kwota | Długi proces, wymagany wkład własny |

| Kredyt gotówkowy | Szybka decyzja, minimum formalności | Wyższe oprocentowanie, niższy limit |

| Model 50/50 | Możliwość współpracy bez własnego kapitału | Potrzeba zaufania i podział zysku |

📄 Flipowanie mieszkań a podatki – jak rozliczyć zysk?

Sprzedaż przed upływem 5 lat od zakupu oznacza obowiązek zapłaty podatku dochodowego (PIT). Stawka wynosi 12% lub 32%, zależnie od dochodu. Można skorzystać z ulgi mieszkaniowej, przeznaczając zysk na zakup własnej nieruchomości.

🧭 Drzewko decyzyjne – czy zapłacisz podatek?

- Czy sprzedajesz przed upływem 5 lat? → TAK

- Czy przeznaczasz środki na własny cel mieszkaniowy? → TAK → Skorzystasz z ulgi mieszkaniowej

- Czy to Twój trzeci flip w tym roku? → TAK → Ryzyko uznania za działalność gospodarczą

Powtarzalność flipów zwiększa ryzyko, że urząd skarbowy uzna działanie za zorganizowaną działalność gospodarczą – z koniecznością rejestracji firmy, płacenia VAT i ZUS.

📘 Case Study: Udany flip na Mokotowie

Lokalizacja: Warszawa, Mokotów. Metraż: 50 m². Status: rynek wtórny. Mieszkanie kupione od starszej osoby przeprowadzającej się do rodziny.

Stan techniczny: przestarzałe instalacje, zużyte podłogi, brak mebli. Całkowity koszt remontu wyniósł 78 000 zł. Projekt obejmował pełną modernizację kuchni, łazienki oraz home staging. Dzięki dobrej lokalizacji i wykończeniu mieszkanie sprzedano za 485 000 zł w ciągu 3 tygodni.

📉 Case Study: Flip, który się nie udał

Lokalizacja: Łódź, Bałuty. Metraż: 42 m². Status: oferta ze spadku.

Mieszkanie miało ukrytą wadę – nieszczelny dach i zawilgocenie ścian. Koszty remontu wzrosły o 30% względem planu. Ekipa remontowa dwukrotnie zmieniana. Rynek w tym czasie się schłodził, co wymusiło obniżkę ceny o 8%. Finalny zysk: 4 000 zł. Dzięki szybkiemu reagowaniu straty udało się ograniczyć.

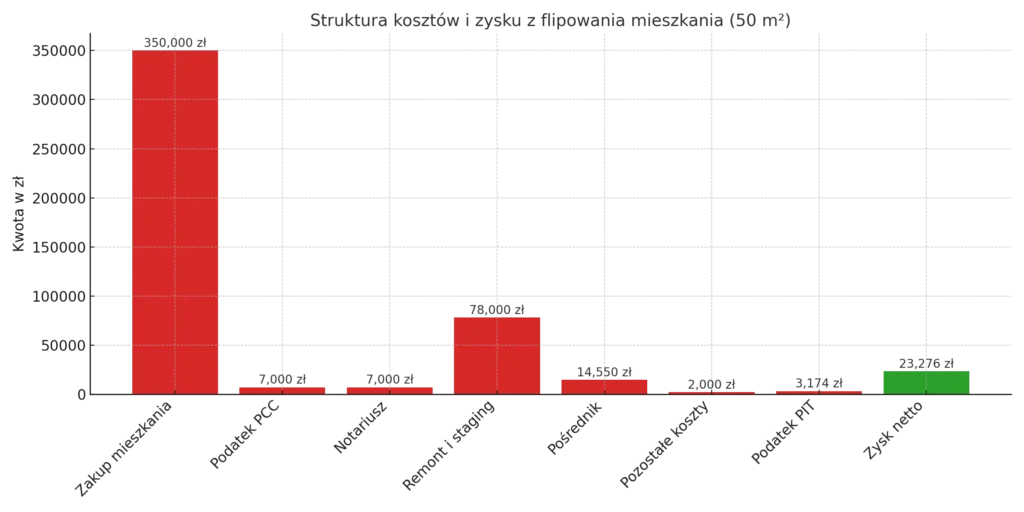

📊 Ile można zarobić na flipowaniu mieszkań? Pełna kalkulacja

Zysk z flipa to nie tylko różnica między ceną zakupu a sprzedaży. To wynik dokładnych obliczeń, które uwzględniają każdy wydatek – od podatków po pośrednika. Poniżej zaktualizowana, realistyczna kalkulacja dla mieszkania 50 m² w dużym mieście, z uwzględnieniem rzeczywistych kosztów i stawki podatku.

| Pozycja | Kwota (PLN) | Uwagi |

|---|---|---|

| Zakup mieszkania | 350 000 | Rynek wtórny, stan techniczny do remontu |

| Podatek PCC (2%) | 7 000 | Obowiązkowa opłata przy zakupie |

| Notariusz (zakup + sprzedaż) | 7 000 | Szacunkowo dla obu transakcji |

| Remont i staging | 78 000 | Wykończenie i przygotowanie do sprzedaży |

| Pośrednik (3%) | 14 550 | Prowizja od sprzedaży 485 000 zł |

| Pozostałe koszty operacyjne | 2 000 | Media, transport, ubezpieczenie |

| Dochód do opodatkowania | 26 450 | Różnica między przychodem a kosztami |

| PIT 12% | 3 174 | Stawka dla dochodu do 120 000 zł rocznie |

| SUMA KOSZTÓW | 461 724 | Uwzględnia również PIT |

| Sprzedaż | 485 000 | Ostateczna cena transakcji |

| Zysk netto | 23 276 | Po odliczeniu wszystkich kosztów i podatku |

📈 ROI (Return on Investment)

ROI = (Zysk netto / Kapitał zaangażowany) × 100%

ROI = (23 276 / 458 550) × 100% ≈ 5,08%

📉 Scenariusz pesymistyczny:

- Sprzedaż o 5% niższa: 460 750 zł

- Remont o 10% droższy: 85 800 zł

- Zysk netto: ok. 4 000 zł lub strata, jeśli uwzględnić inflację i koszt kapitału

📈 Scenariusz optymistyczny:

- Sprzedaż o 5% wyższa: 509 250 zł

- Remont bez przekroczenia budżetu

- Zysk netto: ok. 45 000 zł

📃 Umowa przedwstępna i sprzedaż – jak zakończyć proces flipa?

Dobre ogłoszenie, profesjonalne zdjęcia i jasny opis mieszkania przyciągają klientów. Sprzedaż to nie tylko formalność – to etap, który przesądza o zysku.

Umowa przedwstępna powinna zawierać zadatek, terminy, warunki odstąpienia. Umowę końcową sporządza notariusz. Warto wcześniej przemyśleć wysokość zadatku i rodzaj zabezpieczeń – to elementy zarządzania ryzykiem.

Pośrednik pobiera 2–3% prowizji. Do tego dochodzą koszty notarialne. Całość trzeba ująć w kalkulacji, by znać realny wynik inwestycji.

❓ FAQ – Najczęściej zadawane pytania o flipowanie mieszkań

1. Ile pieniędzy potrzeba na start, żeby zacząć flipować?

Bezpieczna kwota to 250 000–350 000 zł w zależności od lokalizacji. Przy finansowaniu kredytem – minimum 90 000–130 000 zł wkładu własnego.

2. Jak długo trwa cały proces jednego flipa?

Od 4 do 8 miesięcy – najwięcej czasu pochłania poszukiwanie okazji i remont.

3. Czy na flipowaniu mieszkań da się jeszcze zarobić w 2025 roku?

Tak, przy dobrej analizie i znajomości rynku nadal możliwy jest zysk.

4. Czy muszę zakładać firmę, żeby flipować?

Nie, ale jeśli robisz to regularnie, urząd skarbowy może uznać to za działalność gospodarczą.

5. Jaki jest największy błąd początkujących flipperów?

Niedoszacowanie kosztów i emocjonalne decyzje bez chłodnej kalkulacji.

6. Czy mogę zrobić flipa bez wkładu własnego?

Tylko przy współpracy z inwestorem w modelu partnerskim 50/50.

7. Jaki podatek zapłacę od zysku z flipa?

12% lub 32% PIT; można skorzystać z ulgi mieszkaniowej, reinwestując zysk w swoje mieszkanie.

Aktualizacja artykułu: 07 czerwca 2025 r.

Autor: Jacek Grudniewski

Kontakt za pośrednictwem LinkedIn:

https://www.linkedin.com/in/jacekgrudniewski/

Niniejszy artykuł ma wyłącznie charakter informacyjny i nie jest poradą finansową, prawną ani rekomendacją inwestycyjną w rozumieniu odpowiednich przepisów prawa. Pamiętaj, że wszelkie decyzje podejmujesz na własne ryzyko, świadom możliwości utraty kapitału, a prezentowane treści nie uwzględniają Twojej indywidualnej sytuacji finansowej. Zawsze skonsultuj się z licencjonowanym specjalistą (np. ekspertem finansowym, licencjonowanym doradcą inwestycyjnym lub prawnikiem) przed podjęciem jakichkolwiek działań mających skutki finansowe lub prawne. Chociaż dokładam starań o rzetelność informacji, nie mogę zagwarantować ich pełnej dokładności ani aktualności i nie ponoszę odpowiedzialności za skutki decyzji podjętych na ich podstawie. Artykuł może zawierać linki afiliacyjne, które wspierają rozwój tej strony, nie generując dla Ciebie żadnych dodatkowych kosztów.

Jacek Grudniewski

Absolwent Akademii Polonijnej, ekonomista, analityk produktów i usług finansowych z 19-letnim doświadczeniem. Obecnie bloger, afiliant i pasjonat nowych technologii.

Zobacz również

Co to jest stopa procentowa i jak podniesienie stóp procentowych wpływa na raty kredytów?

Twoje mieszkanie jako aktywo – jak strategicznie wykorzystać kredyt hipoteczny i nieruchomość do budowy majątku